医療費控除とは

自分自身や家族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。

医療費控除は、所得金額から一定の金額を差し引くもので、控除を受けた金額に応じた所得税が軽減されます。

医療費控除の対象となる医療費の要件

1.納税者が、自分自身又は自分と生計を一にする配偶者やその他の親族のために支払った医療費であること。

2.その年の1月1日から12月31日までに支払った医療費であること。

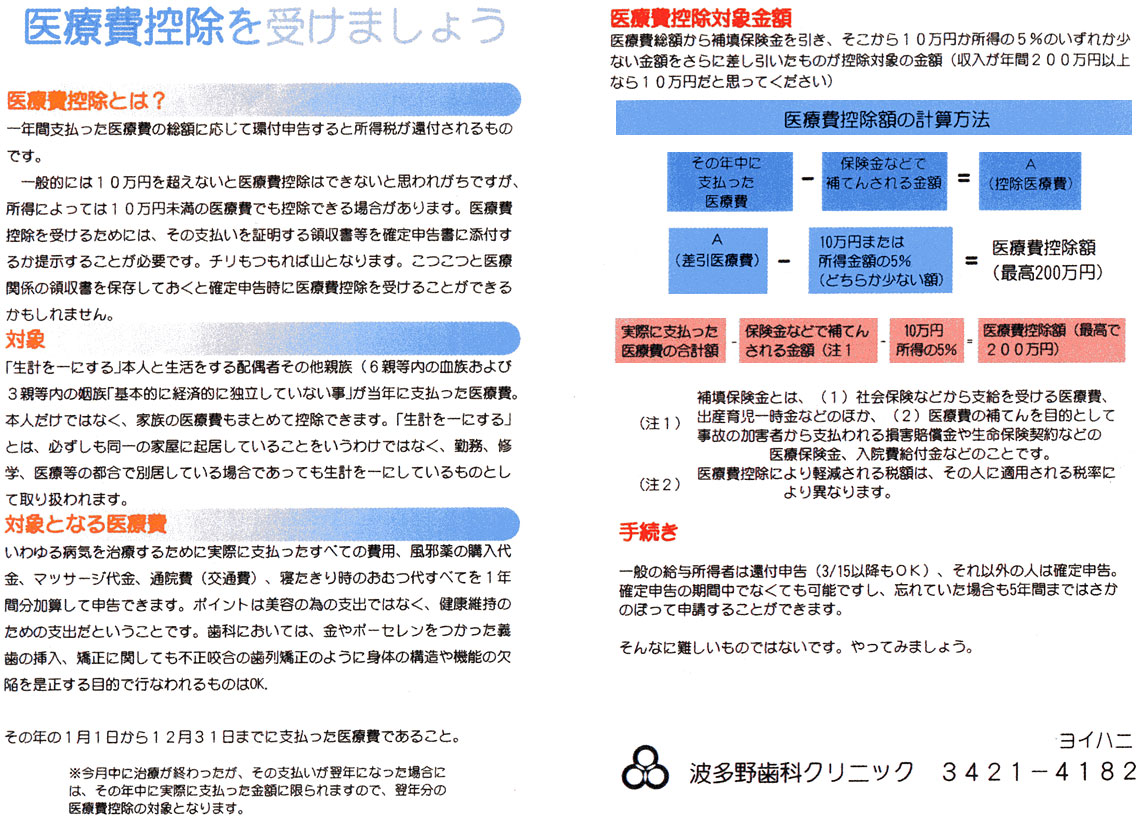

医療費控除の対象となる金額

医療費控除の対象となる金額は、次の式で計算した金額(最高で200万)です。

(実際に支払った医療費の合計額-イの金額)-ロの金額

年間10万円以下の場合は医療控除は受けられません

イ、保険金などで補てんされる金額

(例)生命保険契約などで支給される入院費給付金、健康保険などで支給される療養費・家族療養費・出産育児一時金など

ロ、10万円

(注)その年の所得金額の合計額が200万円未満の人はその5%の金額

控除を受けるための手続

医療費控除に関する事項を記載した確定申告書を提出してください。

その際、医療費の支出を証明する書類、例えば領収書などについては、申告書に付けるか、あるいは申告の際にチェックを受けてください。

また、給与所得のある方は、このほかに給与所得の源泉徴収票も付けてください。

医療費控除の対象となる医療費

医療費控除の対象となる医療費は、次のとおりであり、その病状に応じて一般的に支出される水準を著しく超えない部分の金額とされています。

医師又は歯科医師による診療又は治療の対価。ただし、健康診断の費用や医師等に対する謝礼金などは含まれません。

治療又は療養に必要な医薬品の購入の対価(薬局で購入した売薬も)。ただし、風邪をひいた場合の風邪薬などの購入代金は医療費となりますが、ビタミン剤などの病気の予防や健康増進のために用いられる医薬品の購入代金は医療費となりません。

病院、診療所、老人保健施設又は助産所へ収容されるための人的役務の提供の対価。急患や怪我などで病院に運ばれる費用です。

あんま、マッサージ、指圧師、はり師、きゅう師、柔道整復師などによる施術の対価。ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。

保健婦、看護婦、准看護婦又は特に依頼した人による療養上の世話の対価。この中には、家政婦さんに病人の付添いを頼んだ場合の療養上の世話の対価も含まれます。ただし、所定の料金以外の心付けなどは除かれます。また、家族や親類縁者に付添いを頼んで付添料の名目でお金を支払っても、医療費控除の対象となる医療費になりません。

助産婦による分べんの介助の対価。

次のような費用で、医師等による診療、治療、施術又は分べんの介助を受けるために直接必要なもの。

イ 医師等による診療等を受けるための通院費、医師等の送迎費、入院の部屋代や食事代の費用、コルセットなどの医療用器具等の購入代やその賃借料で通常必要なもの。ただし、自家用車で通院する場合のガソリン代などは含まれません。

ロ 医師等による診療や治療を受けるために直接必要な、義手、義足、松葉杖、義歯などの購入費用。

ハ 傷病によりおおむね6か月以上寝たきりで医師の治療を受けている場合に、おむつを使う必要があると認められるときのおむつ代。この場合には、医師が発行した「おむつ使用証明書」が必要です。

(注)1 医療費控除を受けるためには、その支払を証明する領収書等を確定申告書に添付するか提示することが必要です。

(注)2 医療費の中には、身体障害者福祉法、知的障害者福祉法などの規定により都道府県や市町村に納付する費用のうち、医師などの診療等の費用に相当するものや前記イ・ロの費用に相当するものも含まれます。

医療費控除の対象となる歯の治療費の具体例

歯の治療に伴う一般的な費用が医療費控除の対象となるかの判断

歯の治療は、高価な材料を使用することが多く治療代もかなり高額になります。保険のきかないいわゆる自由診療になるものもあります。このような場合、一般的に支出される水準を著しく超えると認められる特殊なものは医療費控除の対象になりません。しかし、金やポーセレンをつかった義歯の挿入は一般的な治療ですから対象になります。

発育段階にある子供の成長を阻害しないようにするために行う不正咬合の歯列矯正のように、歯列矯正を受ける人の年齢や矯正の目的などからみて歯列矯正が必要と認められる場合の費用は、医療費控除の対象になります。しかし、同じ歯列矯正でも、容ぼうを美化したりするなどのための費用は、医療費控除の対象になりません。

治療のための通院費も医療費控除の対象になります。お子さんが小さいためお母さんが付添わなければ通院できないようなときは、お母さんの交通費も通院費に含まれます。通院費は、診察券などで通院した日を確認できるようにしておくとともに金額を記録しておくようにしてください。通院費として認められるのは交通機関などを利用したときの人的役務の提供の対価ですから、例えば、自家用車で通院したときのガソリン代といったものは、医療費控除の対象になりません。

歯の治療費を歯科ローンにより支払う場合

歯科ローンは、患者が支払うべき治療費を信販会社が立替払いをして、その立替分を患者が分割で信販会社に返済していくものです。したがって、信販会社が立替払いをした金額は、その患者のその立替払いをした年の医療費控除の対象になります。

なお、歯科ローンを利用した場合には、患者の手もとに歯科医の領収書がないことが考えられますが、この場合には、医療費控除を受けるときの添付書類として、歯科ローンの契約書の写しを用意してください。

(注)金利及び手数料相当分は医療費控除の対象になりませんからご注意ください。

4 医療費控除を受ける場合の注意事項

(1)治療中に年が変わるときは、それぞれの年に支払った医療費の額が、各年分の医療費控除の対象となります。

(2)健康保険組合などから補てんされる金額がある場合には、医療費から差し引く必要があります。

申告書作成に当たって用意する書類

申告書の作成に当たっては、「平成10年分の所得税の確定申告書(給与所得者の還付申告用)」のほか、次の書類等を用意してください。

| 用意する書類等 | 留 意 事 項 等 |

|---|---|

| 医療費の明細書(内訳書) | 医療費の支払先が多い場合や医療費の額が高額な場合に確定申告書に添付するか、確定申告書の提出の際に提示してください。 用紙は、税務署に用意してあります。 |

| 当年分の源泉徴収票 | 勤務先から交付されたもの(コピーしたものは不可)を確定申告書に添付してください。 |

| 当年中に支払った医療費の領収書等 | 確定申告書に添付するか、確定申告書の提出の際に提示してください。 |

| 保険金などで補てんされる金額が分かるもの | 健康保険組合や共済組合などから支給を受けた給付金、損害保険契約や生命保険契約などに基づき支払いを受けた医療保険金や入院給付金などの金額が分かるものです。 |

| 印鑑 | 認印で結構です。 |

| 還付される税金を振り込む預貯金通帳など | 確定申告をされる方の名義のものに限ります。 郵便局の通常貯金への振込みもできますが、「振替預入契約」をしているものに限ります。 |